자동차리스, 장기렌터카 계약 시 반드시 체크해야 할 사항 중 오늘은 중도해지 수수료에 대해 설명드리겠습니다.

예시를 하나 들어보겠습니다. 한동안 TV 홈쇼핑에서 보험상품을 판매하는 것을 많이 보았습니다. 쇼호스트들은 이것도 보장이 되고 저것도 보장이 된다고 고객을 유혹합니다. 하지만 정작 계약 약관은 보이지도 않는 조그마한 글씨로 잠깐 비춰주는 경우가 다반사입니다.

모든 계약은 법적 분쟁의 소지를 없애기 위해 약관이란 게 존재합니다. 하지만 어떤 계약이던 약관의 중요 내용을 인지하지 못하고 계약을 하는 경우가 다반사입니다.

자동차리스, 장기렌터카 계약도 마찬가지 일 겁니다. 영업사원은 무조건 고객에게 계약을 이끌어 내기 위해 조금 불편한 내용은 고지를 안 하는 경우도 종종 발생합니다. 자동차리스, 장기렌터카 계약 중 반드시 체크해야 할 사항 중 하나가 중도해지와 관련된 페널티 조항입니다.

자동차리스 장기렌터카 중도해지

최근 자동차리스, 장기렌터카시장이 급성장하고 있지만 그 이면에는 계약을 만기까지 유지하지 못하는 고객도 크게 증가하고 있는 추세입니다. 수입차를 샀다 유지 못해 해지할 수밖에 없는 2030 카푸어세대 뿐만아니라 경기 불황에 직격탄을 맞은 4050세대의 중도해지도 급격히 증가하고 있습니다.

자동차리스, 장기렌터카는 차량을 내 자산 또는 내 사업장의 자산과 무관하게 이용할 수 있어 부채를 증가시키지 않고 월 이용료를 비용처리할 수 있는 장점이 있지만 내 자산이 아니므로 차량을 매각할 수 없고 계약회사에 중도해지하고 차량을 반납 또는 인수를 해야 합니다. 이때 중도해지 위약금이 발생됩니다.

고객의 입장에서는 “내가 그동안 이용료 잘 내고 사정이 생겨 해지하는데 무슨 위약금 이냐?” 라고 반문할 수 있습니다.

회사의 입장에서 보면 차량을 구입해서 등록까지 지불하고 계약을 진행했는데 중도에 차량을 반납 받아 중고시장에 매각할 때 차량 감가에 대한 손실이 발생합니다. 중도해지 위약금은 회사의 손실분을 고객에게 청구하는 것이라고 이해하시면 됩니다.

예를 들어 현금을 주고 등록비용까지 지불하고 구입한 내 소유의 차량도 1년 후 중고 시장에 매각할 때 차량이 감가 되어 제값을 못 받고 어느 정도 손실이 생기는 것고 마찬가지로 봐주셔야 합니다.

단 자동차리스, 장기렌터카는 임대형 상품이고 상품구조 상 해지 위약금이 조금 과다하게 청구되는 것은 사실입니다.

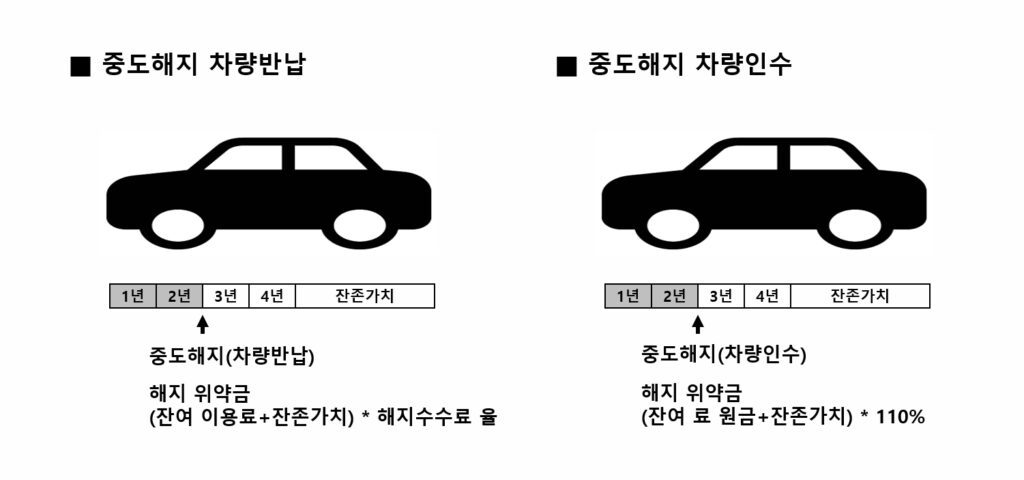

중도해지 후 차량을 반납할 경우

중도해지 차량 반납은 자동차리스, 장기렌터카 차량을 중도에 처분 방법 중에 제일 손실이 큰 방법입니다. 대안으로 제3자에게 계약을 이전시킬 수 있는데 이를 승계라고 합니다. 승계는 가장 적은 손실로 차량을 처분할 수 있는 자동차리스, 장기렌터카 중도 처분의 가장 유일한 방법입니다.

중도해지 후 차량을 인수할 경우

예를 들어 할부 도중 나머지 할부원금을 일시 상환할 수 있듯 자동차리스, 장기렌터카도 계약 중도에 차량을 인수하실 수 있습니다. 매달 이용료 납부가 번거롭고 부담돼서 일시납하고 내 차로 인수해 오는 경우도 있지만 중도해지 반납 위약금이 너무 많아 내 차로 인수 후 중고차 시장에 매각하여 손실을 줄이려는 방법으로 인수하는 경우도 있습니다. 이 경우도 어느 정도 손실을 감안해야 하죠

이상 자동차리스, 장기렌터카 계약 시 반드시 체크해야 하는 중도 해지 수수료에 대해 알아봤습니다. 참고로 상기 그림의 해지 위약금율은 상품별, 회사별로 조금씩 차이가 있을 수 있습니다. 승계 거래와 관련해서는 승계 가이드 포스팅을 참조하시면 더 자세한 정보를 얻으실 수 있습니다.