자동차리스, 장기렌터카 계약 시 정확하게 이자를 계산하는 방법에 대해 알려드리겠습니다.

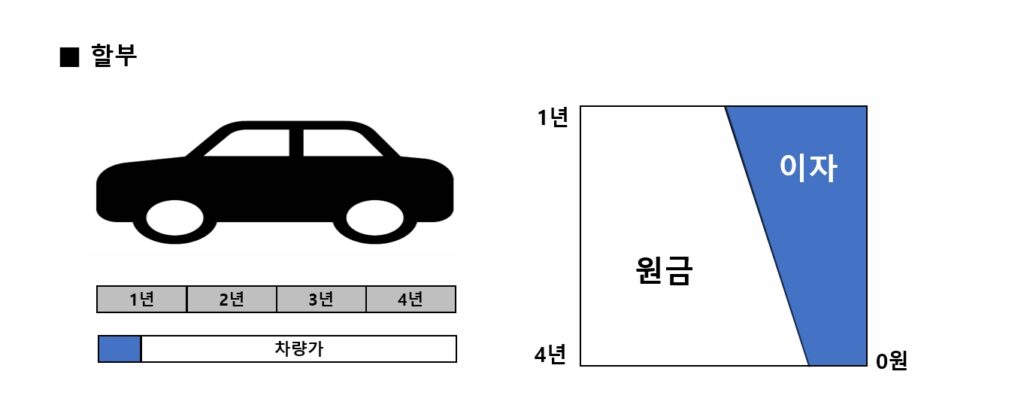

할부 구매 예시

자동차리스, 장기렌터카 이자 계산 방법을 설명하기 전에 할부 구매의 이자 계산 방식에 대해 먼저 간단하게 짚고 넘어가겠습니다. 할부는 내 소유의 차량을 구매하는 방식이므로 차량가 전체로 할부금액이 산정됩니다. 물론 선납금을 내고 할부원금을 줄여 월 이용료 부담을 줄일 수 있고여

자동차 할부금융의 대출조건은 원리금 균등분할 상환 방식으로 원금과 이자를 합해 매달 동일한 금액을 납부하며 아래 그림에서 보듯 매월 동일한 금액을 상환하더라도 대출 초기에는 원금 비중이 적고 이자비용이 크며 대출 만기 시점으로 갈수록 반대로 원금이 커지고 이자가 줄어드는 방식입니다.

이자 계산 방식은 계약기간 총 할부 이용료의 합에서 할부원금, 다시말해 차량가를 빼주면 됩니다. 할부 시 선납금을 납부해서 월 이용료를 줄였다면 이것도 마찬가지로 할부 이용료 총액에서 할부원금을 빼주면 되죠

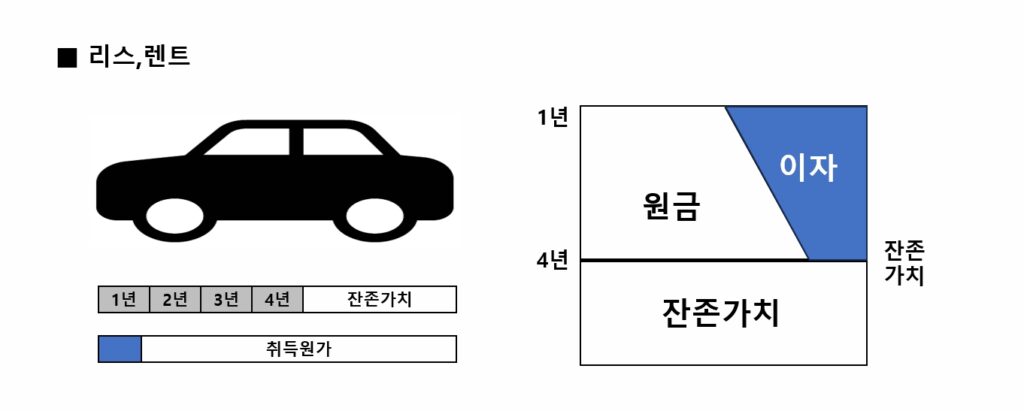

리스, 렌트 이자 계산 방법

자동차리스, 장기렌터카 이용 방식에 대해 알아보겠습니다. 일전에 리스와 렌터카는 차량을 빌려다는 개념이고 차량 반납과 인수 옵션이 있다고 설명드렸습니다. 아래 그림에서 보듯 자동차리스, 장기렌터카의 이용료 산정은 계약 만기 시점 잔존가치를 제외하고 이용료가 산정됩니다.

이용자가 4년을 계약하고 만기 시점인 4년째에 차량을 반납할 수 있고 또는 이용료 산정에서 제외된 잔존가치 금액을 내고 인수할 수도 있습니다. 계약기간 매달 이용료는 할부금융처럼 원리금 균등분할 방식으로 이용료를 상환하게 되죠 리스, 렌터카을 이용해 보시면 알겠지만 매달 내는 이용료가 동일한 건 원리금 균등 상환 방식이기 때문입니다.

그럼 인수 할때 납부해야 하는 잔존가치는 만기시점 일시상환해야 하는 방식입니다. 할부 방식 중 가장 이자가 높은 게 만기 일시상환 방식입니다. 물론 만기시점에는 잔존가치 원금만 납부하면 되니 계약 기간 중 월 이용료에 만기 일시상환 이자가 포함되어 있는 방식입니다. 이해되시죠? 잔존가치는 계약회사마다 견적을 내는 딜러마다 각각 차이가 있습니다. 자세한 사항은 잔존가치 편에서 설명드리겠습니다.

자동차리스, 장기렌터카는 차량가와 등록비용을 합해서 이용료를 산정합니다. 이를 “취득원가”라고 합니다. 리스, 렌트의 장점 중 하나인 계약 시 초기 비용 부담이 적은 것이 등록비용까지 월 이용료에 포함시켜 초기 목돈이 필요 없기 때문이죠.

자동차리스, 장기렌터카의 이자 계산 방식은 월 이용료의 합에 잔존가치를 더한 값에서 취득원가를 빼주시면 이자비용이 계산됩니다. 다만 이용료에 자동차세나 보험료가 포함되어 있다면 이를 빼고 이자를 계산해야 합니다.